建材月报:钢厂减产力度较大 淡季弱势格局难改

2015-11-02 17:10:53 来源:富宝资讯 打印 发表评论

富宝资讯11月2日消息:

核心提示:10月建材市价涨跌互现,波动幅度不大。月内各地钢厂限价、保价操作更加密集且坚决,导致整体下跌速度放缓,部分地区甚至因此回涨。11月虽钢厂减产仍多但北方气温逐渐下降及10月下旬南强北弱格局或将加剧南下资源量,市场短缺资源将有所补充,又原材料价继续承压,料11月线螺价难有明显突破,终还将趋弱调整,建议下游用钢企业按需采购低价资源;贸易商正常库存,积极走货,保证资金充裕;中间商逢低建仓,逢高抛出。

【内容提要】

◆ 10月建材市场涨跌互现

◆ 10月国际钢市延续弱势运行

◆ 10月盈利空间较上月未有改善

◆ 10月国内建材总库存降幅收窄

◆ 基建与房地产行业对建材支撑不足

◆ 预计11月钢厂政策弱稳为主

◆ 预计11月期螺或先稳后跌

◆ 预计11月线螺价难有明显突破,终将趋弱调整

一、国际市场概述

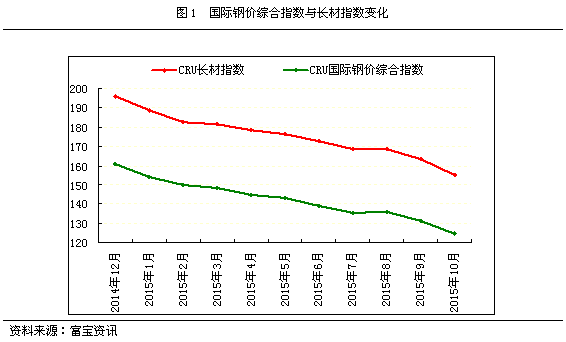

10月国际钢市延续弱势运行。CRU国际钢价综合指数为124.7,比上月下降4.88%,比去年同期下降20.42%,CRU长材指数为155.2。欧洲市场,弱势下行,市场需求长期不振,虽欧洲废钢价格有小幅反弹,但对价格影响较小,买主采购欲望不强,欧洲市场仍将继续承压;美国市场,继续下行,10月美国钢厂为刺激市场需求继续调整线材价格,但对成交刺激有限,买主观望情绪较浓,预计11月美国长材价格仍有下行空间;亚洲市场,维持弱势,短期内市场需求虽未有显著改善,但已有所稳定,一些钢厂也不再急于出较低报价出售,鉴于需求短期难恢复,预计下月亚洲市场仍将维持弱势。综上所述,短期内国际钢材市场将继续弱势运行。

二、国内市场动态

1.国内市场变动情况

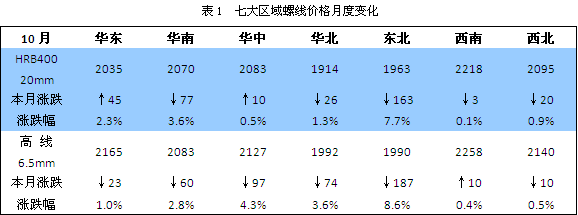

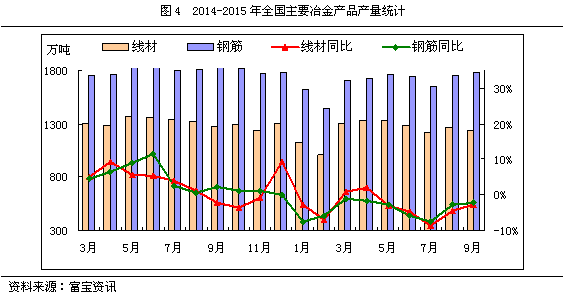

本月国内建材涨跌均有,其中西南、华中及华东地区部分城市有涨,其他地区仍有回落,波动幅度多在20-60元之间,仅东北地区跌幅超过100。年前三季度大中型钢铁企业亏损281.22亿元,其中钢铁主营业务亏损552.71亿元,亏损企业49家,占统计会员企业户数的48.51%,亏损企业亏损额450.42亿元,同比增长352.85%;行至10月亏损面有进一步扩大之势,钢厂对于低价已有较强的抵抗情绪,月内各地钢厂限价、保价操作更加密集且坚决,导致整体下跌速度放缓,部分地区甚至因此回涨,但国内经济不景气,三季度GDP增速跌破7%,在钢市中则表位下游需求低迷不改,市场信心萎靡难振,贸易商轻仓操作,钢厂饥饿营销,整体活力尤为欠缺,行情回涨难度系数高;目前钢厂检修力度加大,基本面趋于弱平衡,钢价进入低位盘整阶段。

2.成本分析

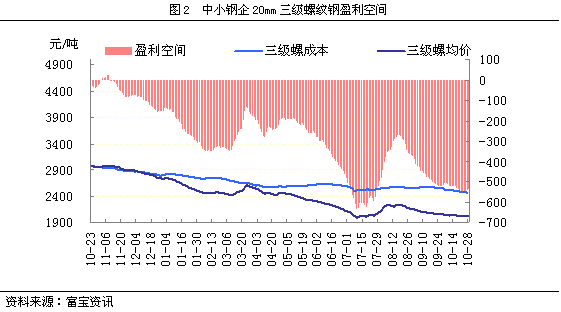

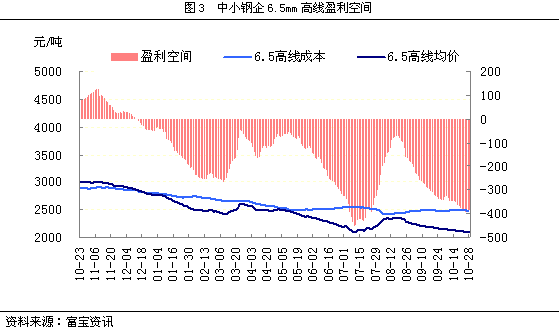

本月盈利空间较上月未有改善。据富宝成本模型测算,截至10月28日,国内中小钢企20mm三级螺纹钢盈利空间为负534元/吨,较上月末(负504)盈利负增长30元/吨;6.5mm高线盈利空间为负382元/吨,较上月(负329)盈利负增长53元/吨。随天气转冷,工地施工受限,需求低迷难改。另一方面,因亏损严重钢厂检修、限产将增多,市场供应压力或有缓解。供需两弱格局下,11月钢价窄幅调整。原料方面,虽然目前已临近冬储,且钢厂整体库存水平不高,但受制于年底资金紧张,钢厂对原料采购谨慎,原料仍有下滑空间。综合来看,富宝建材研究小组预计,下月中小钢企盈利空间难有大幅改善。

2.产能及产量分析

据中钢协统计,今年1-8月份,会员企业实现利润总额为亏损180.32亿元,其中主营业务大幅亏损436.58亿元。亏损企业占会员企业数量的 44.5%,亏损企业亏损额达到357.55亿元。随着钢厂亏损的愈发严重,不少钢企业资金链已处于断裂的边沿,特别是中小型钢厂越发明显,实质性减产已经势在必行,进入10月后各区域钢厂减产检修呈明显增多的趋势,预计10月份全国粗钢日均产量较9月份将有所下降。

4.螺线总库存变化

10月国内建材总库存降幅收窄。截至10月30日,社会库存总量约为483.47万吨,整体环比减少10.46%,上月减少4.08%,同比减少7.26%;其中螺纹总量约为404.47万吨,环比减少11.86%,上月减少5.31%,同比减少4.48%;线材总量约为79万吨,环比减少2.49%,上月增加3.58%,同比减少19.31%。据中钢协统计,10月上旬重点钢铁企业粗钢日产量167.62万吨,较上一旬末增加4.6万吨,增幅2.84%,另截至10月上旬末,重点企业钢材库存1507.44万吨,旬环比增加增加27.96万吨,增幅1.89%。“银十”行情未显现,市场整体价格弱势难改,钢厂检修减产操作频繁,但需求仍有回暖可能,预计下月社会库存继续下降。

5.进出口分析

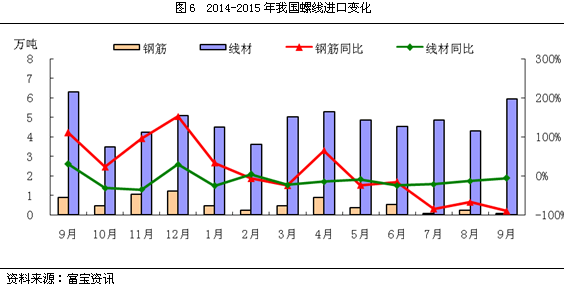

(1)进口分析

2015年9月,我国线材进口同环比涨跌同现,钢筋进口同环比整体下降。其中线材进口约5.95万吨,同比下降5.52%,环比上涨38.65%;钢筋进口约0.09万吨,同环比分别下降89.78%和60.87%。9月线螺进口总量约6.05万吨,同比下降15.99%,环比则上涨33.52%;10月,国内钢厂检修、减产力度加大,对钢厂进口形成一定利好,但考虑到国内需求持续低迷,钢价不断走低,外来资源价格优势难显。综合考虑,预计10月线螺进口总量续涨乏力。

(2)出口分析

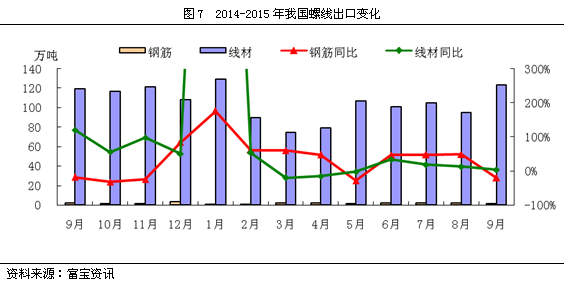

2015年9月,我国线材出口同环比整体上涨,而线材出口同环比双双下降。其中线材出口123.36万吨,同环比分别上涨3.1%和29.52%;钢筋出口1.54万吨,同环比分别下降19.82%和31.43%。9月线螺出口总量约124.89万吨,同环比分别上涨2.73%和28.12%;10月,国内“金九银十”行情未显,钢价继续探底,钢厂出口虽然遭受多国反倾销抵制,但低廉的价格仍是出口“利器”。综合考虑,预计10月线螺出口总量保持高位。

6.下游需求分析

1.基础设施建设

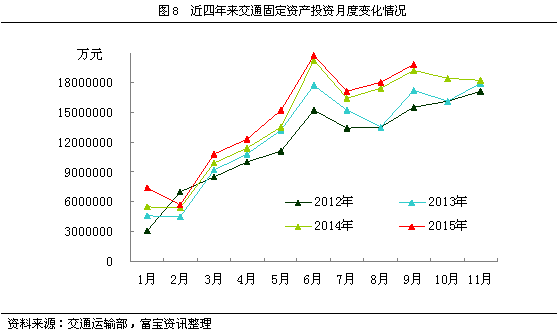

据统计局最新数据显示,1-9月份,全国城镇固定资产投资同比名义增长10.3%,增速比1-8月份回落0.6个百分点,其中的基础设施投资同比增长18.1%,增速回落0.3个百分点;施工项目计划总投资同比增长4.5%,增速回落0.6个百分点;新开工项目计划总投资增长2.8%,增速提高0.1个百分点;固定资产投资到位资金同比增长6.8%,增速持平。另据交通运输部最新数据核算,9月份全国交通固定资产投资同比增长3.10%、环比增长9.62%,环比增速较前一个月加快4.13个百分点。其中,公路、内河、沿海建设投资同比分别增长2.2%、12.8%、21.6%,内河、沿海建设投资提速较为明显。富宝资讯认为,9月份投资增速偏弱,不过,水利等交通投资提速明显,近月来审计署加快推进铁路等投资进度,各省加快项目推介,基建稳投资力度不断加码。不过后期随着气温下降,北方等地区步入施工淡季,“淡季偏淡”将抑制线螺、热轧、管型材等用钢需求。

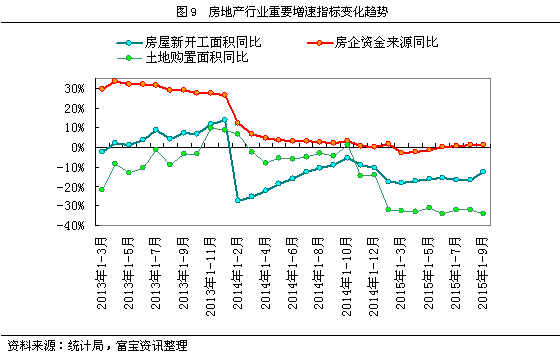

2.房地产

自今年3月份两会以来,房地产第四轮政策宽松不断升级。国家提高公积金贷款额度、优化住房及用地结构、降低二套房首付比例、二手房营业税“5改2”,4月份地方性的公积金新政不断落地,进一步降低公积金首付比例。受此刺激,楼市在房价及成交方面出现回暖迹象。首先,3月份百城新建住宅价格环比下跌0.15%,跌幅有所收窄,3月份全国70个大中城市新建商品住宅房价下跌城市数明显减少;其次,1-3月份全国商品房销售面积同比跌幅收窄7.1个百分点,3月份中指院重点监测的40个主要城市累计成交面积环比回升了72.87%,4月前20天25个典型城市新房成交面积较3月同期增长14%。不过,房地产市场资金压力较大,房企利润下滑,从已公布的一季度房企销售业绩来看,多家房企利润跌幅超五成,前4个月房企海外融资同比降七成。同时,1-3月份的房地产开发数据多数跌幅扩大,房屋新开工面积同比跌幅扩大0.7个百分点、土地购置面积同比跌幅扩大0.7个百分点、房企本年资金来源同比跌幅扩大4.5个百分点、商品房待售面积增速攀升0.2个百分点。此外,楼市分化继续加剧,行业整体仍处于去库存阶段,将继续压制房企新屋开工积极性,预计5月份政策面宽松力度仍有加大可能,市场将延续回暖,螺线需求将有所回升,但回升力度仍不容乐观。

7. 钢厂调价分析

10月钢厂政策跌跌不止。银十落空,市场惨淡,商家心态弱势,虽月内“双降”政策利好,但具体对钢铁行业来讲,降息、降准对缓解当前钢铁行业的困境作用有限,供需矛盾依旧是当前主要问题,行情欠佳的前提下,钢厂出厂价格一降再降,然成交恢复并不明朗,市场仍是按需采购为主,对于后市行情,贸易商观望居多。综合以上,考虑进入十一月,天气由北向南逐渐转凉,终端实质需求多受拖累,因此预计下月钢厂方面政策弱稳为主。

三、期货市场分析

1、期螺综述及技术分析

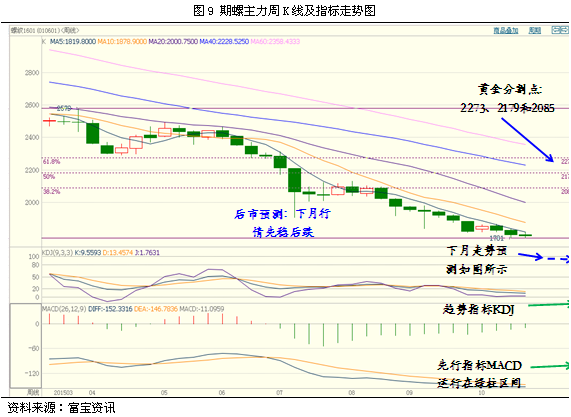

截止10月29日,期螺主力1601合约开盘1837,本月最高1868,最低1781,收盘1795,收盘价较上月跌26,跌幅为1.43%,成交41562672手,月末持仓为1948786手。

本月期螺主力合约1601整体以阴跌为主,跌幅较上月相比明显收窄。技术指标中,日线中K线被5日均线压制,KDJ低位钝化,MACD处于红柱区间;周线中KDJ钝化,MACD绿柱略收窄;月线中KDJ向下发散,MACD绿柱放大。整体来看,期螺短期指标由弱趋稳,但中长期指标仍显疲软。

2、下月期螺市场预判及策略

本月期螺虽跌幅较前期相比有所收窄,但整体下跌态势未有改观,预计11月期螺或先稳后跌,主要运行区间1750-1850。下月投资者应以中长期偏空操作思路为主,仓位不宜过高,总仓位控制在10%以内

四、下月趋势预判

从影响建材市场走势的各主要因素来看,11月市场多空互现:宏观面,融资成本进一步降低,利于钢铁下游行业房地产需求的好转;供给面,随着钢厂亏损面积不断扩大,生产积极性还将继续下滑,但北方气温逐渐下降及10月下旬南强北弱格局或将加剧南下资源量,市场短缺资源将有所补充,南方市价必受冲击;需求面,北方整体需求将明显放缓已毋庸置疑,南方虽无气温适宜但下游持续采购意愿还将较低,难有效稳定支撑市价。成本面,矿价加速下调,坯料不断创下新低,但钢厂亏损状况未有缓解,减产动作增多,采购依旧较少,原材料价继续承压。综合来看,料11月线螺价难有明显突破,终还将趋弱调整,幅度50-80元/吨。

(富宝建材研究小组 胡长春 021-31236565)

浏览全文点击下载(格式)

如果您无法正常浏览文章全文,请下载并安装Adobe Acrobat Reader。下载地址:http://get.adobe.com/cn/reader/

富宝资讯免责声明:

1、富宝资讯所提供的信息及资料除原创外,部分资讯来源于网络等媒体,版权归原作者及媒体网站所有,富宝资讯力求尊重原创、尊重版权,尽可能标注版权信息和转载来源;如出现信息不准确或作者署名有误等情况,敬请原作者谅解,并立即通知富宝资讯(投诉邮箱:research@f139.com),富宝资讯将调查核实后根据法律规定予以更正或删除,同时向您表示歉意!

2、任何单位或个人通过富宝资讯“资产处置”或其他涉及资源类(供求信息)栏目所获取的信息,由于信息均来自第三方单位或个人,富宝资讯仅为信息发布平台,不参与用户交易,无法对所有用户使用富宝资讯平台服务的过程及行为进行事前及实时审查。交易前,客户应慎重辨别该信息的真实性。任何单位或个人据此信息进行交易行为而导致财产损失等,富宝资讯不因此承担任何法律责任。