铁矿石周评:下周铁矿石继续震荡为主(10.17-10.21)

2016-10-21 09:23:04 来源:富宝资讯 打印

◇趋势预判 :下周铁矿石继续震荡

进口矿:本周外矿盘整为主,实盘热度较高,但价格表现一般,港口库存虽然高企,但主要是FMG资源以及非主流资源进入较多,主流高品依然紧缺,卡粉、杨迪更是难觅。

国产矿:除了跟风还是跟风,外矿坚挺,国产矿提价意愿高涨,钢厂迫于成本压力部分转采内矿,商家更加惜售。

一、市场行情回顾

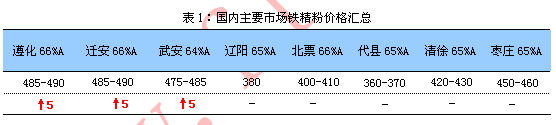

1.国产矿方面

本周国产矿市场小幅跟涨。周初期货翻红,双焦暴涨,进口矿跟涨后逐渐回归调整阶段,矿山平台成交活跃,但后期贸易商私下成交较少,价格总体持稳。而国产矿也是形势一片大好,从唐山地区开始上涨,涨势逐渐蔓延到山东大矿,最后迫使山东钢企也纷纷上调内粉采购价,幅度大致为10元左右。内粉商家盼涨心态依存,从强烈的惜售抬价,逐渐转为坚挺价格,积极出货,因节后钢坯已累涨160,市场或将出现恐高心理,再加上钢企已采购一轮,下周国产矿市场多半稳中震荡运行。

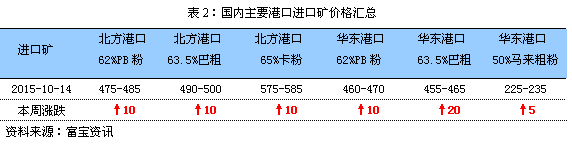

2.进口矿方面

本周外矿主体震荡,黑色系主角是绝代双焦,连铁在双焦十一连阳的带动下跟涨,虽然外矿基本面较差,港口库存快速回升,但主要是FMG资源和非主流资源流入较多,市场需求热度较高的主流高品依然短缺,PB粉、巴粗紧张,纽曼粉、杨迪粉基本断货状态,有资源的卖盘惜售心理加强;钢厂方面,补库暂告段落,港现价格拉涨钢厂接受度差,重点关注海漂。目前天津港58%杨迪390-400元/吨、澳洲PB粉475-485元/吨、63%巴粗490-500元/吨,日照港58%伊朗磁铁矿405-415元/吨、65%卡拉加斯粉555-565元/吨;港现比上周总体拉涨了5-20RMB,预计下周维持震荡的概率大。

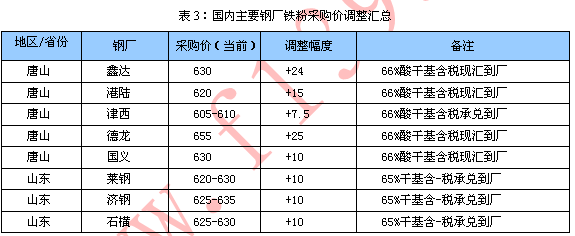

三、钢厂及大矿动态

1.国内主导钢厂动态

本周唐山地区主导钢厂部分上调内矿采购价,国产铁精粉市场价基本没有变动,主要在外矿的拉涨下,国产矿山蠢蠢欲动要跟涨;而钢厂方面也迫于成本压力开始加强内矿的采购,并且内矿资源也比较紧张,综合作用下价格部分推高。

2.国内外大矿动态

近日,澳大利亚第三大铁矿石生产企业FMG从合资伙伴BC铁矿公司手中以1澳元的名义价格收购Nullagine铁矿75%的股权,从而成为Nullagine铁矿的全资控股股东,并承担Nullagine铁矿的全部债务。按照双方协议,如果FMG再度出售Nullagine铁矿获得收益(扣除750万澳元债务之后剩余部分),将向BC铁矿公司支付权益金。

FMG首席执行官NevPower表示,自Nullagine铁矿于2015年末停产以来,FMG通过与BC铁矿公司展开建设性商讨,最终达成这一交易。他认为,这一收购将使双方实现共赢。未来几个月,FMG将根据市场需求状况审慎考虑Nullagine铁矿下一步是否重启。

3.期矿市场动态

本周矿山成交尚可,价格基本平稳,贸易商私下成交虽不如矿山,但也说得过去,PB粉平均价格在指数均价+1.5左右。

富宝资讯免责声明:

富宝资讯所提供的信息及资料除原创外,有部分资讯从网络等媒体收集而来,版权归原作者及媒体网站所有,富宝资讯力求保存原有的版权信息并尽可能注明来源;部分因为操作上的原因可能已将原有信息丢失,敬请原作者谅解,如果您对富宝资讯所载文章及作品版权的归属存有异议,请立即通知富宝资讯,富宝资讯将立即予以删除,同时向您表示歉意!