铁矿石周报:下周铁矿石稳中窄幅震荡(10.31-11.4)

2016-11-04 15:15:54 来源:富宝资讯 打印

◇趋势预判 :下周铁矿石横盘整理为主

进口矿:本周外矿高位坚挺,实盘采购清淡,期现货虽然较前期价格小涨,但目前价位逼近前高,暂时没有利好继续推涨,高位拿货风险加大,下游暂稳观望。

国产矿:国产精粉价格高靠,钢厂内矿配比加大,供不应求,且部分地区运费高涨,钢厂被迫跟涨,在外矿高位震荡背景下,内矿价格亦会保持坚挺。

一、市场行情回顾

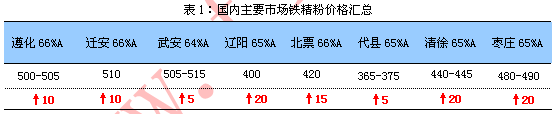

1.国产矿方面

本周国产矿市场小幅趋强。近期钢坯与普指连续暴涨,商家盼涨心态逐渐强烈,普遍惜售挺价,目前内粉货源十分抢手,矿选基本是随产随出,谁手中有货源谁就有话语权,所以多数贸易商对后市均看好,都在积极备货。而钢企迫于库存压力,也只能无奈接受贸易商或选矿厂的抬价要求,最终上调内粉采购价。预计后期国产矿市场仍将持续小幅趋强的行情。

2.进口矿方面

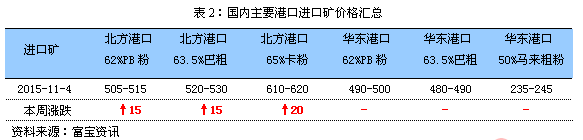

本周外矿偏强震荡,连铁盘面没有螺纹和双焦强,实盘方面虽然矿山平台成交价高,但高价跟进的买盘开始犹豫,11、12月PB粉加块和全粉需求多,但全粉价格非常高,资源不多,11月到港的加价1.85美金;11月底12月初到港的都加价到1.8美金,钢厂表示难以接受。目前天津港58%杨迪415-425元/吨、澳洲PB粉505-515元/吨、63%巴粗520-530元/吨,日照港58%伊朗磁铁矿435-445元/吨、65%卡拉加斯粉605-615元/吨;关于后期的预判,首先作为黑色系领头羊的煤焦尽管价格高位,但供需矛盾没有解决,因此,双焦不弱,矿石下来的可能性也比较小;其次,四季度钢材消费没有巨变恶化。从数据监测,下游用钢单位需求,一直没有明显减弱,社会库存连降三周。第三,钢厂对炉料的冬储,下游贸易商对成材的补库目前看都存在较好预期。综合预判,铁矿石在65-70美金之间震荡的概率大,捅破70的可能性较小,当然,最重要的还是要看双焦大哥怎么走。

三、钢厂及大矿动态

1.国内主导钢厂动态

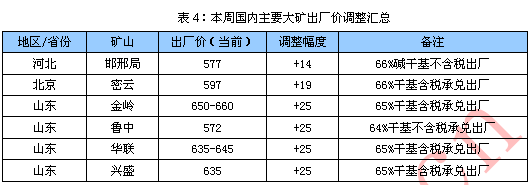

本周国内主导钢厂普遍上调,主要幅度普遍为10-20元,只有湖南钢厂上调幅度较大为60元。近期普指与钢坯均大幅上扬,使内粉商家盼涨心态不断增强,惜售高要者普遍。钢厂方面之前还有部分选择观望,但成品的上涨让钢厂不断追着利润跑,又因为外矿的价格偏高,只能选择内粉,而内粉一直以来市场资源都比较吃紧,所以只要贸易商和选矿厂抬价操作,钢厂也就只能无奈上调采购价,预计下周国产矿市场依然稳中趋强。

2.国内外大矿动态

当地时间10月27日,全球最大的铁矿石生产商巴西淡水河谷公布了三季度财报,盈利5.75亿美元。相较于去年第三季度21.17亿美元的净亏损,同比实现扭亏。实现营业收入73.24亿美元,较上季度增长6.98亿美元;金调整EBITDA(息税折旧及摊销前利润)为30.23亿美元,较上季度增长26.9%。

对于铁矿石的未来,眼下正处于一个乐观和悲观并存的阶段。

淡水河谷首席执行官MuriloFerreira上周五表示,“我们基本上确认未来市场前景将好转,我认为铁矿石价格在年底前和2017年将保持稳定。”日前,淡水河谷还预计,公司在2017年将新增5000万吨铁矿石供应,并坚信这部分新增量会被钢铁需求增长和中国铁矿石产量下降所抵消。

乐观的生产商不止淡水河谷一家。必和必拓首席执行官AndrewMackenzie也在10月19日提到,市场上已出现再平衡的早期迹象。全球第四大矿企FMG创始人兼董事长AndrewForrest本月上旬则称,铁矿石市场最糟糕的时期可能已经过去了。

不过一直唱空铁矿石的花旗最近则称铁矿石价格触顶,将趋向均值回归,同时重申45美元/吨的均价将延续到明年。

3.期矿市场动态

本周矿山成交热度高,价格小涨,贸易商私下成交一般,买盘犹豫,报盘上,纽曼粉加杨迪粉报纽曼粉11月指数+2.5、杨迪粉11月指数+1.8。12月到港纽曼粉加麦克粉报纽曼粉12月指数+2.2、麦克粉12月指数+1.8。

富宝资讯免责声明:

富宝资讯所提供的信息及资料除原创外,有部分资讯从网络等媒体收集而来,版权归原作者及媒体网站所有,富宝资讯力求保存原有的版权信息并尽可能注明来源;部分因为操作上的原因可能已将原有信息丢失,敬请原作者谅解,如果您对富宝资讯所载文章及作品版权的归属存有异议,请立即通知富宝资讯,富宝资讯将立即予以删除,同时向您表示歉意!