铁矿石周报:下周铁矿石先震荡后偏强(11.14-11.18)

2016-11-18 11:50:53 来源:富宝资讯 打印

◇趋势预判 :下周铁矿石先震荡后偏强

进口矿:本周外矿大幅回调,但并未缓解主流高品稀缺状态,而双焦现货亦在拉涨,导致远期资源让利空间有限,预计短期维持震荡的概率大。

国产矿:外矿暴涨,内矿价格优势凸显,加上北方钢厂冬储,矿山库存明显下降;南方个别矿山由于火运运力受限,发货受阻,库存略有回升。

一、市场行情回顾

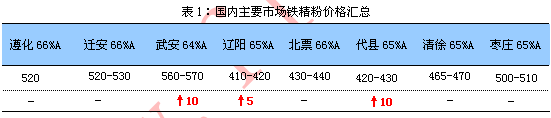

1.国产矿方面

本周铁矿石市场由强转弱。普指在涨到80美金后,就直接开始下跌,港口外矿跟随趋弱20-30元左右,再加上成品的大幅下滑,商家恐慌情绪升级,矿选企业的生产节奏明显慢了下来,恐后期价格回落过猛,个别已停滞生产与操作,开始观望。不过由于内粉资源一直趋紧,再者除唐山外大多数地区行情反映稍显滞后,目前还处于观望阶段,预计短期内国产矿市场快速深跌的可能性不大。

2.进口矿方面

本周外矿大幅走跌,普指年内新高后快速回落补缺口,但澳洲主流高品缺货情况仍未缓解,导致12月远期资源盘坚挺,全粉PB指数加价仍报4个美金之多;而港口现货方面,中低品库存上升较快,山东港口PB几乎难觅,价格直追天津港,其他港口主流库存也不充裕。目前天津港58%杨迪460-470元/吨、澳洲PB粉590-600元/吨、63%巴粗560-570元/吨,日照港58%伊朗磁铁矿520-530元/吨、65%卡拉加斯粉690-700元/吨;从本周12月的报盘看,卖盘对12月的行情仍然看好,挺价意愿强。人民币继续贬值,连贬11日,在岸人民币兑美元跌破6.89关口,离岸人民币兑美元跌破6.91关口。美元站稳100。个人觉得目前的人民币贬值是应对美元的,所以不像前期对大宗的影响那么明显。综合判断,近期矿石行情要震荡一下定方向。

三、钢厂及大矿动态

1.国内主导钢厂动态

本周国内主导钢厂涨跌均现,主要幅度普遍为10-20元,只有河北新金上调幅度较大为60元。普指冲高80美金后回落,内粉商家心态较为迷茫,钢厂方面原本打算采购的现在主动放弃外矿招标,趁此时机对内粉也开始进行打压,如唐山地区宝泰、德龙、国义、港陆等分别下调了10-20元,山东地区大矿和钢企由于追涨过猛也回落30元左右。但因市场资源吃紧,贸易商拒不低价出货,市场出现供需僵持局面,预计下周国产矿市场多半维稳震荡。

2.国内外大矿动态

CSN2016年三季度产量860万吨,环比二季度持平。第三方购买矿石量为79.7万吨,环比二季度降42%。矿石销量为1,020万吨,环比二季度增加10%。三季度运量为870万吨,环比二季度降5%。三季度海运费C1-C3(图巴朗-青岛)平均为10.02美元/吨,环比二季度增加18.9%。三季度净收入为13亿巴西雷亚尔,环比二季度上升29%。收入上升的原因是铁矿石销售量的增加。

力拓计划在12月份关闭其HopeDowns矿区,关闭时间为两周,HopeDowns矿区年产量为3920万吨,去年三季度也曾关闭两周,影响矿区产量约为490万吨,该矿区主要产品为PB系列产品。

3.期矿市场动态

本周矿山成交一般,价格先跌后稳,贸易商私下报盘高成交少,固定价回落多。

富宝资讯免责声明:

富宝资讯所提供的信息及资料除原创外,有部分资讯从网络等媒体收集而来,版权归原作者及媒体网站所有,富宝资讯力求保存原有的版权信息并尽可能注明来源;部分因为操作上的原因可能已将原有信息丢失,敬请原作者谅解,如果您对富宝资讯所载文章及作品版权的归属存有异议,请立即通知富宝资讯,富宝资讯将立即予以删除,同时向您表示歉意!