铁矿石周报:下周铁矿石上行空间有限(12.26-12.30)

2016-12-30 14:23:21 来源:富宝资讯 打印

◇趋势预判 :雾霾警报解除,唐山港口成交放量,钢厂存集中补库现象,山东港口成交一般,短期上行空间也有限,暂时以80美金震荡对待。

进口矿:本周外矿反弹后,明天华北中南部部分地区有重度霾。30日至1月1日,空气污染扩散条件明显转差,环保限产恐怕又要开启;而目前钢厂外矿可用库存维持在29天,阶段性补库导致阶段性的行情,因此下周看震荡。

国产矿:价格有优势,资源偏紧,国内矿山挺价,除非外矿快速走跌,否则内矿保持坚挺的概率大。

一、市场行情回顾

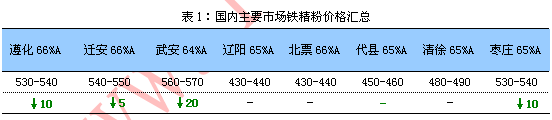

1.国产矿方面

本周国产矿市场弱稳运行。近期钢坯暴涨暴跌,内粉商家多处于观望状态,一是因为元旦将近钢坯索价,市场估计也翻不起什么大浪来。二是钢企方面因年底资金吃紧多谨慎采购,而贸易商基本都已回笼资金为主,出货意愿较强,采购意愿薄弱。所以实际成交情况并不理想,除个别钢厂小幅上涨外,多数钢企成功降价。目前成材出货不畅,且买卖双方生产积极性降低,预计国产矿市场多半维持弱稳。

2.进口矿方面

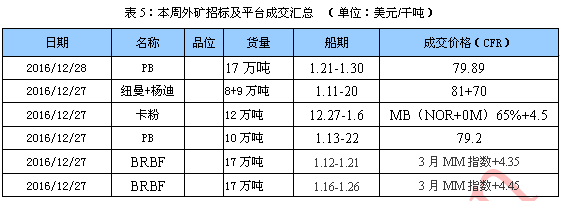

本周外矿止跌反弹,连铁前期快速下跌导致深贴水现货,而普指因圣诞节回避了下跌行情,期现货资源报价坚挺,1月全粉PB报指数+4,买盘意向+3.5,1月PB粉+块报粉+3.5,块平推,买盘反应冷清。唐山港口解除雾霾警报后,钢厂有集中补库行为,港现成交量较大。目前天津港58%杨迪495-505元/吨、澳洲PB粉650-660元/吨、63%巴粗640-650元/吨,日照港58%伊朗磁铁矿565-575元/吨、65%卡拉加斯粉720-730元/吨;总体看,近期港口现货矿价格上涨幅度不大,存货矿商出货为主,普氏上涨的主要动力来自于矿山托市成交以及人民币贬值,需求的持续性估计较难,预计短期围绕80震荡的概率大。

三、钢厂及大矿动态

1.国内主导钢厂动态

本周国内主导钢厂主稳个调,仅唐山地区有小幅波动,基本都是依据自身库存做的调整。年关将至,北方市场各地区需求均较差,个别钢厂迫于资金还款压力,拖延结款时间,而贸易商也处于回笼资金时期,对钢厂的行为势必不能接受,拒签合同表示反抗。多数受前期环保限产影响,高炉并未完全恢复生产,补库需求差,多采取稳中压价措施。后期随着元旦钢坯索价,市场整体表现清淡,预计下周钢企将维持稳中压价采购。

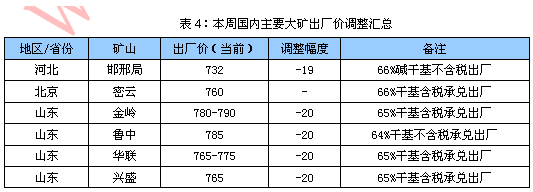

2.国内外大矿动态

巴西淡水河谷刚刚宣布,产能9000万吨的大型扩产项目S11D已经正式获得批准将投入商业运营。澳大利亚第三大矿商FMG也于11月宣布融资4.73亿美元建造8艘超大型矿船以降低运输成本提升效率。其吨矿现金成本也从2012财年的48美元降低至2017财年一季度(2016年7-9月)的13.55美元。也就是说,FMG仅用了4年时间,就将生产成本大幅降低了75%。

今年上半年,必和必拓、力拓、淡水河谷、FMG国际四大矿山巨头的指数加价现金成本均已降到15美元/吨以下。目前在全球矿山成本曲线上,FMG已反超必和必拓、淡水河谷,成为全球成本第二低的铁矿商(仅高于力拓)。

在上一轮低价市场份额战中,四大矿商受矿价暴跌影响,利润均出现大幅下滑。其中,淡水河谷2015财报巨亏121亿美元;必和必拓在截至今年6月30日的2015财年中,营收同比大降28.6%至105.38亿美元,净利润更是同比骤降81.1%至12.15亿美元;力拓2015年财报中,归属股东的净利润由2014年的盈利65.27亿美元转为亏损8.66美元。

显然,大型矿商都难以承受新一轮低价市场份额争夺战。在11月底举行的投资者分析研讨会上,夏杰思对投资者公开表示,为了追求更为强劲的现金流,在有必要的情况下,力拓可能会对皮尔巴拉地区的铁矿石进行减产。

力拓集团2年来削减资本开支的速度十分令人惊叹。夏杰思24日在投资者会上宣布,力拓今年资本开支预算将低于35亿美元,较此前预期再砍掉至少13%。此前在2012年,力拓年度资本开支曾高达170亿美元。

尽管国际矿业巨头表态有减产意愿,并不意味着明年全球矿业市场的竞争压力会减小,尤其对于国内高成本的矿商而言,提高效率、降低成本乃是摆在国内矿山企业面前的当务之急。

3.期矿市场动态

本周矿山成交较少,借圣诞节假期托市招标回避下跌,贸易商私下出货意愿高,报盘较上周略有下降。

富宝资讯免责声明:

富宝资讯所提供的信息及资料除原创外,有部分资讯从网络等媒体收集而来,版权归原作者及媒体网站所有,富宝资讯力求保存原有的版权信息并尽可能注明来源;部分因为操作上的原因可能已将原有信息丢失,敬请原作者谅解,如果您对富宝资讯所载文章及作品版权的归属存有异议,请立即通知富宝资讯,富宝资讯将立即予以删除,同时向您表示歉意!