富宝2019钢铁产业年报(矿石)

2019-12-25 09:32:56 来源:富宝资讯 打印

第一部分:国产精粉行情阐述及判断

一、矿山分布及产量

尽管受资源、环境、安全等因素的约束和宏观调控政策的影响,2019年原矿产量还是比18年有明显提高,这除了源于国家禁止“一刀切”的环保政策外,还受2014年后矿石价格再次出现高点(2019年7月3日普指高达126.35美金)有很大干系。

从图表中可以看出,19原矿的产量逐月递增,特别是19年10月库存高达7804.8万吨。2019年1-10月中国铁矿石原矿产量为71159.97万吨,同比增长6.5%。国内的铁矿石资源主要分布在河北、辽宁、四川、山西、内蒙古等地。截至2019年10月,河北省铁矿石原矿产量排名第一,累计产量为24567.05万吨,占全国总量的34.52%;辽宁省原矿产量分别为10321.62万吨,占14.5%;四川省为9107.2万吨,占12.8%。分地区看,中国华北、东北铁矿地质勘查程度较高,截至2019年10月,累计精粉产量约占全国产量的59.32%;华中、华南地区产量最少,约占4.64%。精粉产量分月统计来看,2019年3-4月份精粉产量基本持平,5-8月份增量较显,5月份增幅达5.62%,此时也是价格开始上涨的阶段,所以复产矿山增加、矿山开工率提升、新建矿山投产是其增产的主要原因。9-10月份产量大幅下降,与采暖季环保限产影响有较大关系。

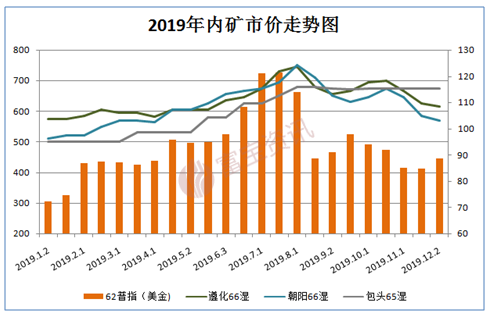

2019年国产矿的整体走势与普氏指数如出一辙,但是依然稍显滞后于外矿。全年走势主要分为三个重要阶段。

第一阶段(1-3月),年初铁矿价格呈现季节性回落,春节前钢厂冬储补库带动下,价格持续走高,内粉价格(依照遵化66湿为例)开始累涨上行,全月涨25元。矿价猛涨带动市场恐高情绪,加之春节因素国产矿转弱,三月份累跌17.5元,月均值590,但是仍然高于一月份575的价格。3月份,年后,国内钢企需求复苏,对内矿需求明显增加,矿山积极性提高,内粉产量接近去年的最高点。

第二阶段(4-7月),供需定成败,国外矿山事故不断,市场不断炒作致恐慌情绪蔓延,四月份,遵化66湿铁粉价格自589-585一路飘涨到740-750,钢企对外矿需求转向内粉,国内矿山利润较好,生产积极性大大提高,叠加限产政策没有采取“一刀切”政策,而是进行针对性的环保检查,铁粉产量大幅上涨,钢企需求则屡创新高,供不应求,内粉矿贸商情绪高涨。

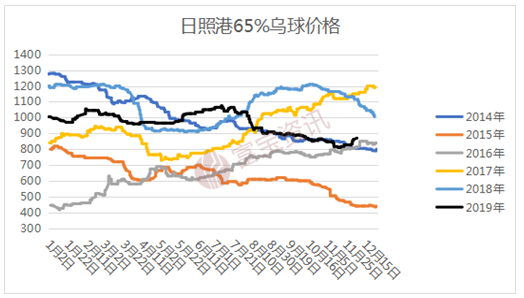

第三阶段(8-12月),本阶段铁粉开始震荡下行。以邯邢矿价格为例,8月份六连跌,最高一次下调129,最低点到月末的788元,自此便辉煌不再,开启震荡下行模式,始终围绕800元上下波动至今。而本阶段钢企用国产球团替代块矿降低成本,但是产量有限,价格一度涨至1100元,商家看好该市场山西的立恒、宝山等投建球团厂、首承等其它球团厂开始提高产量。

三、国产烧结矿库存统计

年内环保部门时不时的对钢厂烧结机出台各种停限产政策,对国产矿价的涨跌有着较大的影响。烧结矿的库存就成了业内人士关注的重点,从图中也可以了解到,19年烧结矿的库存比18年库存明显有所提高, 2019年6月-2019年9月,为钢厂烧结矿库存的高峰期,而一直以来国产矿高炉配比远低于85%的进口铁矿石,导致国内矿山的铁粉库存也处于较低的水平。不过19年相较于18年有优势的地方在于国家摒弃了对环保执行一刀切的策略,也使得钢厂原料用量较为稳定,库存较前期有提升的重点原因,加之年内各地对运输超载的高度重视,运费飙升迫使原料成本增加,造成了矿石全年较之其他黑色品种跌价滞后、涨价超前的运行特点,也是钢厂比18年库存增加的主要因素。不过对于2020年来讲,环保已进入成熟,国家的去产能政策也初见一定成效,钢企多半会按部就班,按需采购。

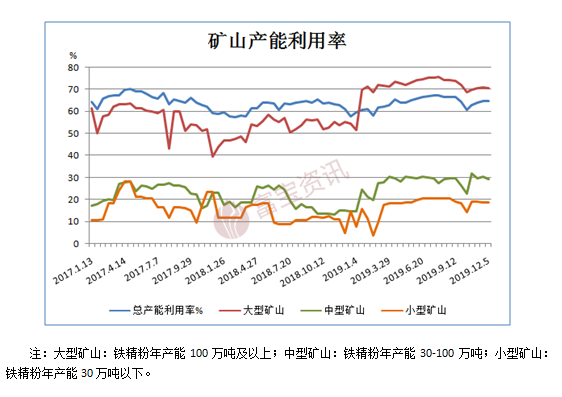

四、国产矿山开工率统计

截至2019年12月初,矿山产能利用率为64.64%,产量在100万吨以上的矿山开工率70.19%,产量在30-100万吨之间的矿山开工率28.99%,产量在30万吨以下的矿山开工率18.79%。2019年初大型矿山的产能体现出强劲的上涨(2019年1月18日利用率达69.57%,2018年12月21日54.3%)。接下来的2-8月份,呈现出小幅震荡上行的趋势。9、10月份开工率有所下降。

综上来看矿山开工率的主要影响因素有环保限产、国外矿山事故以及国内精粉的需求。临近春节,本轮季节性补库带动价格波动,导致钢厂采购需求增强,但持续性不能保证。投资者需要理性看待,预计2020年开工率较今年相比有所下滑。

第二部分:进口铁矿石分析与判断

一、2019进口铁矿石运行特点

回顾2019年进口铁矿石运行特点,总结下来四个字:强势上涨。主要得益于巴西淡水河谷尾矿库溃坝事故、澳洲飓风和国内钢铁产量增加等因素。全年普氏指数围绕85-120 美元宽幅波动,预计2019年普指均价可以站稳90美金上方。

(1)价格运行阶段性特点突出

Part1:1月-2月上旬,1月25日前春节前补库存,带动铁矿石价格小幅上扬,1月25日巴西溃坝事故导致矿价快速大幅拉涨,2月8日涨到阶段性高点;

Part2:2月中旬-3月初,下游需求未启动,VALE发货未明显下降,市场情看涨绪缓和,价格震荡转弱;

Part3:3月份,受澳洲强飓风的影响,Rio Tinto和BHP下调铁矿石产量目标,巴西北部洪水,叠加国内钢企需求增加,港口库存持续下降,矿价再度走强,7月3日铁矿石价格涨到近4年新高,达到126美元左右;

Part4:7月初,VALE宣布逐渐恢2000-4000万吨产能,唐山地区限产趋严,钢协喊话整治市场乱象,抑制高矿价,导致矿价高位横盘;

Part5:8月份,环保影响扩大化,钢铁产量增幅下降,矿石海外供给增加,汇率贬值,导致市场对下半年市场预期偏空,价格高位跳水;

Part6:进入四季度,秋冬季限产,市场需求下降,钢铁生产出现负增长,矿价一度走跌。但随后冬储需求逐步放开,钢材也呈现淡季不淡的特性,伴随钢厂高利润,普氏价格重新回到90美金上方。

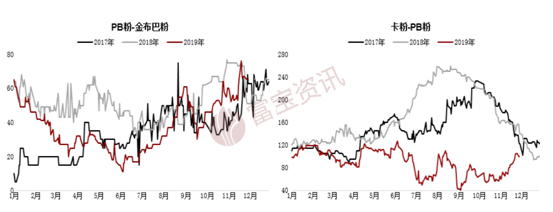

(2)各品种价差导致钢厂采购目标不断修正

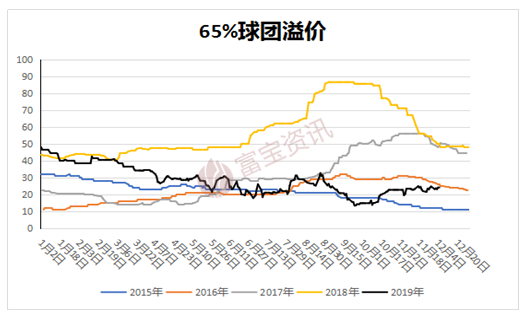

今年以来PB粉和超特粉价差不断缩小,主要原因在于钢厂利润不断压缩,为了降低原料成本,钢厂增加超特粉的用量,造成超特粉的价格涨幅相对较大,PB粉与超特粉价差快速收敛,两者价差在8月中旬创下年内最低值85元。价差缩小后,钢厂重新选择性价比更高的资源,主流的PB粉仍是钢厂主要采购资源,除了PB粉拥有硬通货的特质外,更重要的是PB粉的转售效率要比其他矿种更高,所以当行情出现下跌的时候,市场采购更青睐PB粉。下半年巴西粉矿供给增加,PB份与卡粉、BRBF间的价差有所缩小,钢厂对巴西资源的采购量也有所增加。另外,受球团矿、块矿进口量的增加,以及钢厂利润下滑的影响,球团矿和块矿的溢价持续回落,但在四季度钢厂冬季限产重新严格之后,部分钢厂适当增加采购球团矿和块矿,导致溢价略有回升。

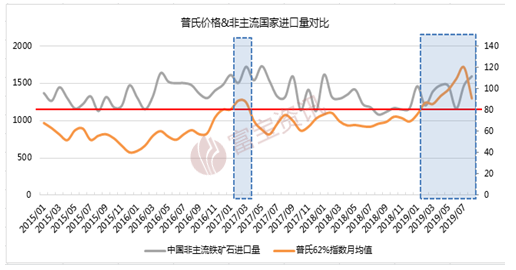

(3)非主流矿山增量不明显

对比普氏62%指数和非主流国家进口量走势,2015年以来普氏62%指数持续在80美金以上的时期共有两轮,第一轮为2016年12月-2017年3月;第二轮为2019年2月至今。我们可以发现,本轮的时间跨度要远长于上一轮,并且本轮的价格高点较上一轮高点又高出了30美金左右,但非主流国家月均进口量则低于上一轮,且始终处于1200-1800万吨区间徘徊。

由于非主流矿大都没有大矿山的整体实力,产能的扩张受到诸多限制,因此并不是利润丰厚就一定会带来新的矿业投资。对非主流矿而言,无论铁矿绝对价格处于何种水平,只要成本允许,非主流矿都延续着自己的生产销售节奏,不被价格所影响。

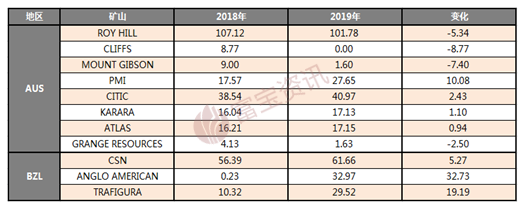

二、澳巴非主流矿山供应变化

澳洲方面,除PMI增量明显外,其余矿山要么变化不大,要么有所减少。据悉,第五大矿山罗伊山在10/22-10/31期间,港口、矿山全面停产,进行设备升级改造,预计影响200万吨发运量,并且5500万吨的年度目标或无法达成。

巴西方面,增量较为明显。其中英美资源Minas-Rio矿区复产,致使其发货量环比大幅攀升,年化发货量约1700万吨(发中国比例约87.39%);托克发货量环比增长19.19万吨/周,增幅达186.05%,年化发货量约1550万吨左右(发中国比例约为85.79%);CSN增量并不显著。

三、其他国家非主流资源供应概况

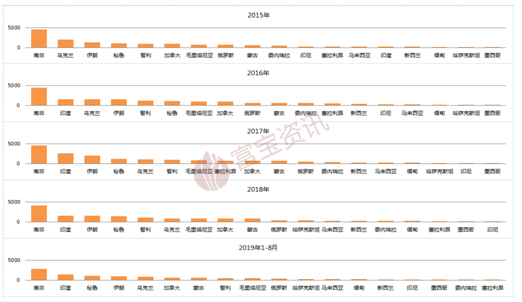

在近5年的非主流矿进口国家中,南非和印度常年稳居第一、第二。除此以外,今年我国进口量比较靠前的还有秘鲁、伊朗、乌克兰和加拿大。

(1)在非主流国家中,南非常年稳居第一。2019年1-8月,月均进口量为357.08万吨。略高于2018年同期,但较2015-2017年均少了20-30万吨/月。

南非对我国的出口以英美资源的kumba矿区为主,年产量约4500万吨左右,其中约60%出口到中国。南非铁矿进口量从2018年就显现出颓势,6月中国进口南非铁矿量更是刷新了2011年10月以来的最低值。

2019年,南非对我国的铁矿出口产品以粗粉、精粉、块矿、球团为主。

因Kumba矿区检修,导致年度目标下调,预计2019年南非进口量增幅不及预期。

(2)印度是2019年我国铁矿进口增量最多的国家。2019年1-8月,月均进口量为178.19万吨/月,远高于2018年同期,但较2017年同期少了80万吨/月。

印度的矿业公司主要有NMDC、SAIL、Vedana、Essal、OMC、rungta等公司。印矿的硅、铝含量偏高,但在高炉适应性较好的地区,印矿是降本“利器”。5月以后,随着印度大选的尘埃落定,铁矿石的恢复开采与出口逐渐明朗,印度铁矿石的出口开始微幅放量。

2019年,印度对我国的铁矿出口产品以粗粉、球团为主。

目前西岸仍受禁矿限制,东岸为印度出口重心,并且未来仍可能以东岸为主,但东岸进口量或陷入瓶颈,增长空间有限。

(3)2019年我国非主流矿进口虽有增量,但是远弱于预期,我国对于澳巴铁矿进口依赖程度依然保持在83%-85%左右。非主流资源并未如预期一样,抢占澳巴份额,本质在于巴西溃坝事件以及澳洲飓风事件后,市场的主要矛盾品种并非块矿、球团与精粉,而是粗粉。预计2019年非主流矿增量在4000万吨左右,其中非主流国家增量在1800万吨左右,澳洲非主流矿山减量在400万吨左右,巴西非主流矿山增量在2600万吨左右。

(4)进口球团黯然神伤

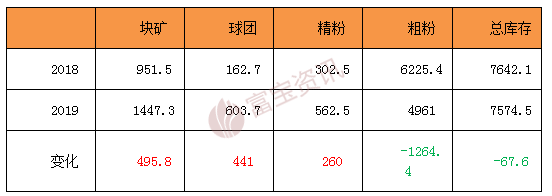

经历过前两年的夺目表现,球团可能是今年最平淡无奇的品种,他既没有享受到矿难带来的价格红利,也没有像低品货出现明显的补涨,持续的高库存,一方面来自于大幅增长的进口量,另一面来自于国内球团的市场竞争。

今年球团的进口量截至10月份累计进口2555万吨,同比增加36.8%,尤其是8-10月份国外高炉产能利用率大幅下降导致大量球团资源流向中国市场。如此大的进口增长量也导致了港口库存的明显增加。但是11月初库存出现拐点,虽然绝对库存处在高位,但是结合价格来看,高库存压力已经反映在价格里。

四、2020进口铁矿石趋势判断

展望2020年,矿山供应是首先要关注的问题。

首先,VALE产量将逐渐恢复。VALE正在积极推动恢复生产。上半年重启2000万吨产能,年底前再恢复2000万吨产能,最后3000-5000万吨产能可能要到2020年底、2021年才能恢复。预计2019年恢复产量1000万吨,2020年基本恢复2500-3000万吨产量。

前三季度,VALE产量2.24亿吨,同比减产6000万吨,下降21.2%;销量(含球团)2.24亿吨,同比减少4547万吨,下降20.3%。S11D项目正在考虑产能提升计划,最终规模将达到1.5亿吨/年,预计S11D项目2019年产量7500万吨,2020年产量9000万吨。

其次,BHP效率明显提升。前三季度,BHP产量2.04亿吨,同比减产450万吨,下降2.2%;销量2.04亿吨,同比减少500万吨,下降2.4%。预计BHP2019年发货量26700万吨,同比减少740万吨,下降2.7%;2020年发货量28700万吨,增加发货2000万吨。

第三,Rio Tinto将继续增产。前三季度,Rio Tinto产量2.57亿吨,同比减产500万吨,下降1.9%;销量2.53亿吨,同比减少720万吨,下降2.7%。预计Rio Tinto 2019年发货量32500万吨,2020年发货33500万吨,增加发货1000万吨。

2020年,如果淡水河谷恢复产能和S11D达产,表观增发量可以达到4500万吨;澳大利亚四大矿山BHP、RIO、FMG、Roy Hill将增加发货量4000万吨,非主流矿山2020年增产有限,印度产量存在大幅下降的风险,扣除各类不确定因素,预计2020年全球铁矿石供应将比2019年增加5000-5500万吨以上,供应呈宽松态势。

PS:Vale和印度的增量不确定性的原因如下。

关于印度

到2020财年末(2020年3月),印度334座矿山租约到期,其中253座是铁矿石矿山,受影响的铁矿矿山年化产能约8100万吨,折合年产量6000万吨左右,占印度铁矿石总产量的30%。

奥利萨邦是铁矿生产大省,年产能在1.35亿吨左右。1-9月份,奥里萨邦总产量为9500万吨,占印度总产量的57%。2020年3月到期的采矿证主要集中在奥里萨邦,且其中大矿主要集中在私营矿山手上,不在钢厂手中。当地有权有势的钢厂有意愿购买矿山,从而保证原料的稳定供应。而如果因私营矿山的生产积极性下降导致的原料供应受限,钢厂只能从其他省份调配铁矿石,而这在官僚管理机制相对复杂的印度是非常不方便的,一般这都将影响生产。即使钢厂在其他省拍下矿山,由于机制手续等一系列复杂的问题,矿权无法顺利落地。这在煤矿上就有发生过,有些16年拍到的煤矿,直到现在还没有开始生产。

关于Vale

VALE的发运计划自始至终一直在变动。VALE是否能在明年顺利增产(VG增700,Brucutu增1500, A+T增1500,以及其他通过干法加工恢复的产量1000万余吨)在12月VALE DAY上宣布暂停Brucutu矿区Laranjeiras尾矿坝1-2个月后扑朔迷离。

VALE似乎产量释放一直备受压力,同样在今年11月,VALE也曾声称因降雨影响,12月发运将和11月一样,每个月发运减量100万吨。

发运计划不断被迫更改让人怀疑其2020年的增产计划是否能够顺利落实。其实,通过对未来铁矿供给曲线来看,2021年开始,非主流矿山将迎来增产周期,而主流矿山除VALE外,主要以置换产量为主。因此,在2021年后,铁矿供给端将开始变得逐渐宽松。因此,VALE可以选择在2020年减少增产来保证铁矿供应端处于较为平衡偏紧的状态。

第四,关于消费预测。虽然根据世界钢铁协会预测,2020年全球钢铁需求将继续增长1.7%,达到18.057亿吨。中国的钢铁需求预计增长1.0%,世界其他地区的钢铁需求预计增长2.5%。其中新兴和发展中经济体(中国除外)需求预计增长4.1%。在钢铁需求增长的拉动下,全球生铁产量将保持小幅增长,预计增加生铁产量2500万吨,增长2%左右,增加铁矿石需要4100万吨,铁矿石供需平衡偏松。

而根据国家统计局数据测算,我国钢铁消费量、粗钢产量、生铁产量以及铁矿石需求量都呈现回落,不管以世界钢协的预测还是国家统计局的测算,2020年中国铁矿石供应偏松的看法基本是一致的,预计2020年铁矿石价格预计将回落,普指全年均价目标80-85美金。

富宝资讯免责声明:

富宝资讯所提供的信息及资料除原创外,有部分资讯从网络等媒体收集而来,版权归原作者及媒体网站所有,富宝资讯力求保存原有的版权信息并尽可能注明来源;部分因为操作上的原因可能已将原有信息丢失,敬请原作者谅解,如果您对富宝资讯所载文章及作品版权的归属存有异议,请立即通知富宝资讯,富宝资讯将立即予以删除,同时向您表示歉意!