铁矿石周报:下周铁矿石市场坚挺运行为主(4.26-4.30)

2020-04-30 11:55:52 来源:富宝资讯 打印 发表评论

◇趋势预判 :本周矿价稳中偏弱运行。国内疫情防控向好形势进一步巩固,但是成品材供应大于需求的压力显现。铁矿石的价格支撑还是要看后面成品去库存情况和钢厂利润。短期内需情况尚好,预计假期间矿价继续稳中调整运行。

进口矿:本周普指落到85美金下方震荡。原油再度大跌虽然打击了黑色系期货盘面,但矿石实盘参与者考虑五一假期来临,整体挺价情绪依然高涨。节前钢企补库多为内陆钢厂,海港周边钢厂参与较少。预计节中普指继续在85附近徘徊的概率大。

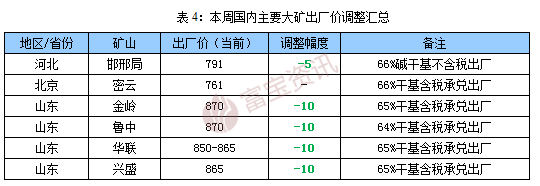

国产矿:本周内粉市场偏弱运行,大矿价格和地区价格均有下调,幅度5-10,唐山地区由于资源偏紧,价格有所上调。现假期补库已基本完成,贸易商多为节后备货。钢厂询价不积极,成交清淡。预计假期内国产矿市场继续主稳偏弱运行,幅度5-10。

一、市场行情回顾

1.国产矿方面

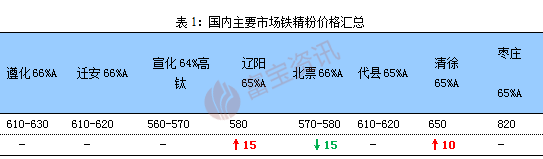

本周国产矿市场坚挺为主。周内普指在82美金左右震荡,商家盼涨心态浓,由于临近五一,加之市场资源偏紧,唐山钢企集中补库造成收货困难,纷纷上调采购,市场也较为坚挺。而东北地区受周边影响,商家也开始挺价操作,但由于没到钢厂采购周期,市场还处于坚挺之中。球团市场由于块矿溢价走低,钢企多青睐,内矿球团市场成交不太好,现铜陵910,山西880-910,河北850。目前钢企五一补库已经基本完成,现阶段虽然外矿下行,但内粉商家依然挺价操作。预计短期内国产矿市场稳中观望为主,个别有5-10元的调整。

2.进口矿方面

本周普指维持85美金下方震荡。原油再度大跌虽然打击了黑色系期货盘面,但矿石实盘参与者考虑五一假期来临,整体挺价情绪依然高涨。节前钢企补库多为内陆钢厂,海港周边钢厂参与较少。港现报盘方面,目前天津港58%杨迪575-585元/吨、PB660-670元/吨、63%巴粗670-680元/吨,日照港58%伊朗磁铁矿595-605元/吨、65%卡拉加斯粉785-795元/吨。市场参与者认为5月份成材需求和价格不会出现强劲反弹,因为5月中旬至6月的季节性湿热天气将减缓建筑活动,抑制中国南方的钢材需求,从而令铁矿石价格承压。利空方面还有昨日经国务院同意,自2020年5月6日零时起,经依法批准的收费公路恢复收费(含收费桥梁和隧道)。这对于5月成材以及汽运疏港的铁矿成本又将形成利空。钢厂采购方面,采购兴趣继续集中在低品粉矿和打折的中品粉矿。据悉,与PB粉相比,超特粉等澳大利亚低品产品在中国港口的交易量达到了今年以来的最高水平。今年到目前为止,青岛港口超特粉和PB粉之间的最大价差在135-140元/湿吨之间,而现在差价已经缩小到112元/湿吨,是今年的最低水平。随着金步巴和麦克粉价格恢复,未来折扣也将稳定。政策面,十三届全国人大三次会议将于2020年5月22日在京召开。会议召开前后是市场敏感时期,参与者不确定黑色产业是否会有扶植或者利空消息出现,预计商家实盘操作上仍会奉行谨慎原则。预计节内普指仍围绕85左右震荡。

三、钢厂及大矿动态

1.国内主导钢厂动态

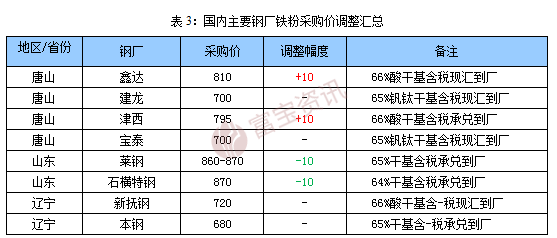

本周国内主导钢厂内粉采购价涨跌稳互现。周内普指80美金上方震荡,钢企五一补库基本完成,内粉商家依然挺价为主。周内唐山钢企集中补库造成收货困难,纷纷上调采购,鑫达、津西采购上调10。山东地区上周末大矿受钢企压价下调10,现阶段观望为主。辽宁市场由于资源偏紧,商家也开始抬价惜售,但由于没到钢厂采购周期,市场还处于坚挺之中。预计节中钢厂内粉采购稳中个调为主幅度5-10,五一假期结束,收费公路恢复收费,这对5月成材以及汽运疏港的铁矿成本利空影响。

2.国内外矿钢动态

北京时间4月29日,淡水河谷(VALE)公布2020年一季度财务报告,其黑色金属业务表现如下:2020 年第一季度,黑色金属业务经调整 EBITDA 为 28.47 亿美元,较上季度环比减少 16.91 亿美元,主要由于销量环比减少 34%。淡水河谷 CFR/FOB 实际价格为 83.8 美元/吨,较上季度小幅上涨 0.3 美元/吨。

2020 年第一季度,铁矿石粉矿的 C1 现金成本从上季度的 14.5 美元/吨增长至 16.2 美元/吨,主要由于季节性产量减少导致固定成本稀释力度减小(1.2 美元/吨)、计划内和计划外维修保养导致维修成本增加(0.5 美元/吨)以及因本季度暴雨影响物流链和发货导致滞期成本上升(0.3 美元/吨)。巴西雷亚尔贬值(0.8 美元/吨)的正面影响部分抵消了上述负面影响。巴西雷亚尔贬值以及对固定成本稀释力度的增加,将对2020 年第二季度的 C1 现金成本产生更大的正面影响。不过,下列因素预计会抵消上述正面影响:(1)以 2020 年第一季度以来较高的平均生产成本消耗库存;(2)新冠疫情相关费用,例如额外的员工福利;(3)随着采用干法选矿的作业恢复生产,东南系统和南部系统的生产成本增加,这部分产量在总产量中的占比上升。2020 年下半年,随着产量增长,尤其是北部系统产量的季节性增长,C1 现金成本应该会降至 14美元/吨以下。

2020 年第一季度,铁矿石单位海运成本降低 1.1 美元/吨至 17.1 美元/吨,主要得益于 航运现货市场运费下降(1.6 美元/吨)。因国际海事组织 2020 年规定导致的船用燃油 成本增加(0.3 美元/吨)部分抵消了上述正面影响。2 月油价下跌对船用燃油成本的 正面影响将主要体现在 2020 年第二季度,因为本季度船只都在运输途中,到季度末 期才陆续添加燃油。我们预计下季度海运成本将较本季度下降至少 3 美元/吨。

3.期矿市场动态

本周GO和北矿所平台远期资源成交清淡,市场对5月船期货物兴趣较低,甚至认为5月钢价下跌预期会带动矿价齐跌,导致采购甚少。

富宝资讯免责声明:

1、富宝资讯所提供的信息及资料除原创外,部分资讯来源于网络等媒体,版权归原作者及媒体网站所有,富宝资讯力求尊重原创、尊重版权,尽可能标注版权信息和转载来源;如出现信息不准确或作者署名有误等情况,敬请原作者谅解,并立即通知富宝资讯(投诉邮箱:research@f139.com),富宝资讯将调查核实后根据法律规定予以更正或删除,同时向您表示歉意!

2、任何单位或个人通过富宝资讯“资产处置”或其他涉及资源类(供求信息)栏目所获取的信息,由于信息均来自第三方单位或个人,富宝资讯仅为信息发布平台,不参与用户交易,无法对所有用户使用富宝资讯平台服务的过程及行为进行事前及实时审查。交易前,客户应慎重辨别该信息的真实性。任何单位或个人据此信息进行交易行为而导致财产损失等,富宝资讯不因此承担任何法律责任。