铁矿石周报:下周铁矿石市场整体有所趋弱(7.19-7.23)

2021-07-27 09:38:22 来源:富宝资讯 打印

◇趋势预判:预计下周普指在200美金下方震荡运行。钢厂限产有增无减,长协流入市场加重供给压力,在市场未稳之前,预计下周普氏仍有小幅下探空间。

进口矿:普指跌至200美金附近,减产范围继续扩大,钢企多抛售长协和港口现货资源, 45港库存大幅增296.38万吨,贸易商恐慌低价甩货行为增多。铁矿有后期跟涨成品材的预期,如果严控产量,需求受限矿价则仍有下探的空间,料下周普指在200美金下方震荡运行。

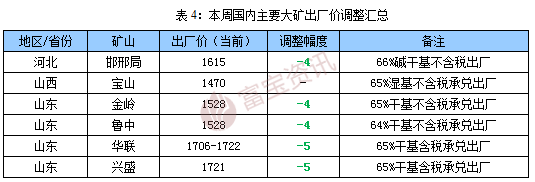

国产矿:本周内粉市场先强后弱,唐山市场周初走外地货源增多,纷纷高要钢企跟涨,后随普指大跌,整体回归按部就班。周中武安地区受强降雨影响,有停产现象,运输困难。辽宁地区受安全检查影响,矿选多有关停且低钛资源紧缺。预计短期国产矿市场震荡偏弱运行。安徽、山东、邯邢局等大矿7.23日出厂价格预计跌65元左右。

一、市场行情回顾

1.国产矿方面

本周国产矿市场大涨后猛回头。唐山市场,周初走外地货源增多,受资源吃紧影响,矿选企业纷纷高要,遵化66%在1330左右,迁西66%高价在1360,致使钢企纷纷调涨,随着普指大跌至220下方,市场观望情绪升级,整体回归涨前水平。武安地区,受强降雨影响,均在停产中,运输更是困难,市场处于停滞状态。辽宁地区,辽西受安全检查影响,矿选多有关停,并且低钛资源紧缺。内蒙地区,固阳进行安全检查,部分矿选关停,导致资 源变动紧张,钢贸商采购难度加大。预计短期内粉价格继续有所趋弱。

2.进口矿方面

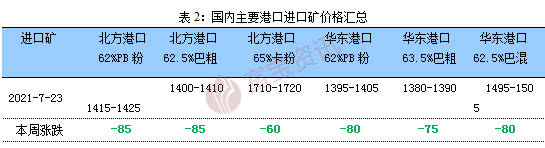

本周普指冲高回落,暂稳200美金上方。港口低品超特率先被砸盘,带动港现其他品种全面下跌,配合连铁掉期大幅走弱,市场恐慌心态较重。钢厂限产有增无减,长协流入市场加重供给压力。港现报盘方面,目前天津港58%杨迪1135-1145元/吨、PB粉1415-1425元/吨、63%巴粗1400-1410元/吨,日照港62.5%巴混1470-1480元/吨、65%卡拉加斯粉1745-1755元/吨。海运矿价继续下跌,转售货物有增无减,远期供应压力陡增。配合钢厂下半年减产目标实现,市场看空下半年钢企原料需求,多数人认为供应过剩是板上钉钉的事。不仅北方,南方很多钢厂都有高炉停产的消息,对矿市参与者信心打击较大。矿山方面,随着必和必拓在南坡矿区的采矿业务开始后,金布巴粉和麦克粉供应将提升,一定程度上将跟PB粉竞争市场。港口方面,除麦克粉和金布巴粉外,大多数中品粉矿的库存都在积累,价格持续维持弱势,低价频现。库存方面,本周全国45个港口进口铁矿库存为12847.76,环比增296.38;澳矿6628.68增90.64,巴西矿3472.98增121.57。港库回升预示着成交转弱,预计短期矿价难好,注意风险防范。

二、钢厂及大矿动态

1.国内主导钢厂动态

本周国内主导钢厂内粉采购价格稳中偏强。唐山市场,周初走外地货源增多,受资源吃紧影响,钢企纷纷调涨,如国义涨至1680,鑫达在1650,随着普指大跌至220下方,钢企又开始压价,如鑫达回到涨价前1620的价格,市场观望情绪升级,整体回归按部就班。武安地区,受强降雨影响,均在停产中,运输更是困难,市场处于停滞状态。辽宁地区,辽西受安全检查影响,矿选多有关停;辽东本周钢企基本维稳,如本钢在1610,市场观望为主。预计下周钢企采购价下调的可能性偏大。

2.国内外矿钢动态

英美资源Kumba矿区二季度铁矿石产量同比增加14%

北京时间2021年7月20日,英美资源集团(AngloAmerican)发布2021年第二季度生产报告,报告显示:

产量方面:

南非昆巴矿区(Kumba)铁矿石产量约982万吨,环比下降7%,同比增加14%。由于去年同期疫情封锁影响,本季度产量同比去年上涨显著。(英美资源南非Kumba矿区主要由Sishen和Kolomela两个矿山组成)。

其中,Sishen矿山产量约688万吨,环比下降3%,同比增加17%。Kolomela矿山产量约294万吨,环比下降16%,同比增加7%。

巴西Minas Rio矿区二季度产量约588万吨,环比增加5%,同比减少5%。英美资源表示,二季度产量同比下滑由于预期外的选厂检修,但预计大部分检修设备会在下半年逐步复产。

销量方面:

南非Kumba矿区二季度销量约941万吨,环比下降8%,同比增加14%。

巴西Minas Rio矿区二季度销量约557万吨,环比增加1%,同比下降16%。

目标产量:

2021年英美资源铁矿石目标产量下调至6450-6650万吨(此前为6450-6750万吨),其中南非Kumba矿区目标产量4050-4150万吨维持不变,巴西Minas-Rio矿区目标产量下调至2400-2500万吨(此前为2400-2600万吨)。

矿山季报:淡水河谷二季度铁矿石总产量7569万吨,同比增加12%

北京时间7月20日,巴西淡水河谷(Vale)发布2021年第二季度产销报告,铁矿石营销情况如下:

产量:2021 年第二季度,淡水河谷铁矿石粉矿产量 7569万吨,同比增长12%,环比增长11.3%。 这主要得益于:(1)Brucutu矿区利用非常有利的市场环境,增加了高硅烧结矿的产量。(2)因极端天气状况减少,Serra Norte和Serra Leste矿区运营业绩较为强劲。(3)Itabira综合矿区解除了尾矿处置限制,其产量在本季度大幅提升。(4)第三方采购增加。(5)Fábrica矿区的湿选生产在测试期间得到改善。

2021 年第一季度,淡水河谷球团矿产量为 801万吨,同比减少24.2%,环比增加24.2%。

销量:2021 年第一季度,铁矿石粉矿和球团矿的销量合计达到 7487万吨,同比增长21.6%,环比增长14.2%。 这主要得益于铁矿石产量的增长,但被球团精粉供应减少部分抵消。铁矿石溢价为 8.4美元/吨,原因在于市场需求强劲复苏。

目标产量:由于稳定运营以及部分矿山按计划复产,淡水河谷 2021 年度目标产量保持不变,为3.15至3.35亿吨左右。

3.期矿市场动态

富宝资讯免责声明:

富宝资讯所提供的信息及资料除原创外,有部分资讯从网络等媒体收集而来,版权归原作者及媒体网站所有,富宝资讯力求保存原有的版权信息并尽可能注明来源;部分因为操作上的原因可能已将原有信息丢失,敬请原作者谅解,如果您对富宝资讯所载文章及作品版权的归属存有异议,请立即通知富宝资讯,富宝资讯将立即予以删除,同时向您表示歉意!