铁矿石周报:下周铁矿石市场高位回落概率大(7.26-7.30)

2021-07-30 16:05:16 来源:富宝资讯 打印

◇趋势预判:预计下周普指跌至190美金附近震荡运行。限产范围继续扩大,各种政策利空出现,抛售和需求减少,矿价或将继续大幅下跌。

进口矿:普指跌至195美金。下半年钢厂限产导致铁粉补库锐减,无论港口还是远期资源成交寥寥,配合连铁破位1100,市场恐慌抛售增多。匹粉跟金步巴价差收窄,如行情进一步下跌,匹粉性价比又将显现。预计下周普氏往190美金靠拢。

国产矿:周初山东安徽海南等大矿价格有大幅下调,唐山起初较为坚挺,但随着鑫达大降加之普指得到200美金以下,市场开始恐慌。山西市场仍未复产,钢企加大外矿用量或转向外地采购,使得本地有价无市。预计短期国产矿市场震荡偏弱运行。安徽、山东、邯邢局等大矿7.31日出厂价格预计跌66元左右。

一、市场行情回顾

1.国产矿方面

本周国产矿市场高位回落。周初山东安徽海南等大矿价格有大幅下调,唐山市场,起初较为坚挺,但随着鑫达大降加之普指得到200美金以下,市场开始恐慌,跌价的概率加大。山西市场仍未复产,钢企加大外矿用量或转向外地采购,使得本地有价无市。主流65资源1370成交,主流球团价格1920-1930元。云南市场昆钢8月份64价格1470元,玉昆65资源不含税1450元。预计短期内粉价格偏弱运行。

2.进口矿方面

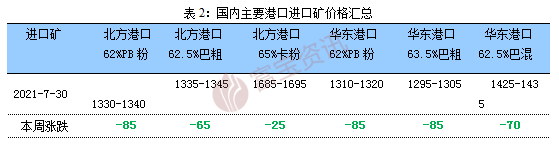

本周普指跌破200美金。下半年钢厂限产导致铁粉补库锐减,无论港口还是远期资源成交寥寥,配合连铁破位1100,市场恐慌抛售增多。匹粉跟金步巴价差收窄,如行情进一步下跌,匹粉性价比又将显现。港现报盘方面,目前天津港58%杨迪1125-1135元/吨、PB粉1330-1340元/吨、63%巴粗1335-1345元/吨,日照港62.5%巴混1420-1430元/吨、65%卡拉加斯粉1710-1720元/吨。海运矿价继续下跌,不仅因为下半年钢厂限产需求不佳,也因为大量供应过剩。远期市场内的资源很多,但很少有采购问津。随着供应紧张的缓解,8月至9月间的现货溢价继续收窄,但在需求全面走弱阶段,判断哪类品种相对于其他品种表现更好还为时过早。钢厂方面,高炉生产率已不再是钢厂追求的目标,对巴混、卡粉一类高品需求也不断下降。不过相对于澳洲资源的庞大体量,巴西资源供应有限,反而一定程度上支撑了其价格。港口方面,超特、金步巴等成本性价比高的货物获得了较高流动性,也收窄了跟PB粉的价差。矿商认为如果PB粉和金步巴粉的价差进一步收窄的话,PB粉的性价比又要高于金步巴。对于本轮铁矿下跌的缓解,可能要重新寄希望于钢材旺季需求的启动,从钢厂利润角度来缓解矿的下跌,时间可能在8月中旬。预计下周普指在190美金附近震荡。

二、钢厂及大矿动态

1.国内主导钢厂动态

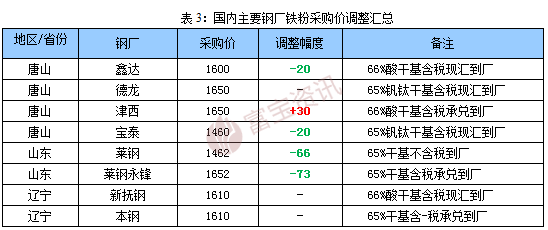

本周国内主导钢厂内粉采购价格稳中偏弱。唐山地区,受阴雨影响,市场表现较为冷清,周初货源还算吃紧,津西采购价在1650,经安在1690。但随着外矿的趋弱,鑫达大幅打压至1600,加之普指跌至200美金以下,市场正式进入下跌渠道。辽宁地区,月底辽东钢企采购,市场还算坚挺,但也难掩下跌的步伐,大概率钢企会下调采购。山东地区,市场整体欠佳,大矿大概率会下调价格,预计下调70左右。当地资源略显紧张,市场纷纷看涨,预计周末大矿调涨。山西地区虽有复产座谈会开展但是没有实质上的进展,当前主流资源价格坚挺。预计下周内粉价格将整体走弱。

2.国内外矿钢动态

安赛乐米塔尔2021年第二季度铁矿石产量1120万吨

北京时间7月29日,全球综合性大型钢铁公司安赛乐米塔尔(ArcelorMittal)发布2021年第二季度运营报告,报告显示:

铁矿石产量方面:二季度铁矿石安赛乐米塔尔自有铁矿石产量为1120万吨,环比减少15.8%,同比减少17%。其中安塞乐米塔尔加拿大和利比里亚地区自有铁矿石产量 为490万吨,环比减少32.9%,同比减少26.9%。

铁矿石发运量方面:从本季度开始,安塞乐米塔尔只报告安塞乐米塔尔加拿大和利比里亚地区的发运数据。二季度加拿大和利比里亚地区铁矿石发运总量460万吨,环比减少37.8%,同比减少32.4%。

钢材方面:二季度粗钢产量1780万吨,环比增加1.1%,同比增加23.6%,二季度钢材发运量为1610万吨,环比减少2.5%,同比增加8.8%。

矿山季报:FMG2021年二季度铁矿石发运量同比增加4%

北京时间2021年7月29日,澳大利亚矿业公司FMG发布2021年第二季度(2021澳大利亚财年Q4)运营报告,报告显示:

产量方面:二季度FMG铁矿石产量 达5090万吨,环比增加14%,同比增加19%。2021澳大利亚财年铁矿石总产量为1.858亿吨,同比2020年增加5%。

发运量方面:二季度FMG铁矿石发运量达4930万吨,环比增加17%,同比增加4%。2021澳大利亚财年铁矿石总发运量为1.822亿吨,同比2020年增加2%。

分品种发运及产品结构来看:二季度,其旗舰产品混合粉(FMG Blended Fines)发运量达1760万吨,占发运总量的36%;超特粉(Super Special Fines)发运量达1530万吨,占发运总量的31%;西皮尔巴拉粉(West Pilbara Fines)发运量为430万吨,占发运总量9%; 国王粉发运量为390万吨,占比8%; FMG块发运量为420万吨,占比为9%;其他产品发运量为400万吨,占比为8%。

财务方面:二季度FMG的C1现金成本为15.23美元/湿吨,环比增加2%,主要受通货膨胀和疫情的影响。

3.期矿市场动态

富宝资讯免责声明:

富宝资讯所提供的信息及资料除原创外,有部分资讯从网络等媒体收集而来,版权归原作者及媒体网站所有,富宝资讯力求保存原有的版权信息并尽可能注明来源;部分因为操作上的原因可能已将原有信息丢失,敬请原作者谅解,如果您对富宝资讯所载文章及作品版权的归属存有异议,请立即通知富宝资讯,富宝资讯将立即予以删除,同时向您表示歉意!